知って得する税知識 =住民税=

住民税の徴収方法について

皆様、こんにちは。

個人事業主・役員・従業員の皆様に「役立つ」税知識をご紹介させていただきます。

最後までお付き合いいただけますと幸いです。

普通徴収・特別徴収

今回はタイトルのとおり「住民税」の「徴収方法」についてご案内させていただきます。

住民税の徴収方法については『普通徴収』と『特別徴収』があります。

普通徴収とは納税者自ら納付する方法をいい、特別徴収とは事業主が、従業員の毎月の給与から個人の住民税を差し引き、翌月の10日までに納付する方法です。

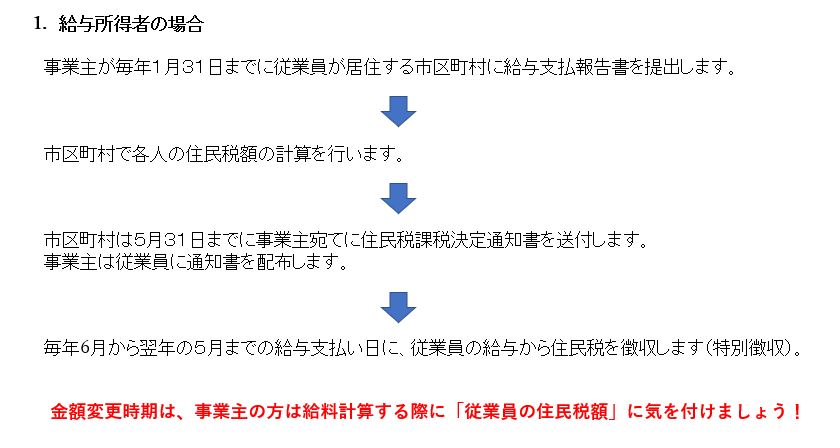

給与所得者の住民税が決定~徴収されるまでの流れ

以上が役員・従業員の皆様の住民税が決定~徴収されるまでの流れとなります。

ポイント

ここでポイント!年末調整で控除書類(生命保険料控除・地震保険料控除)はしっかりと提出されていますでしょうか? 「提出しておけば〇〇円安くなったのに…」 なんてことも!

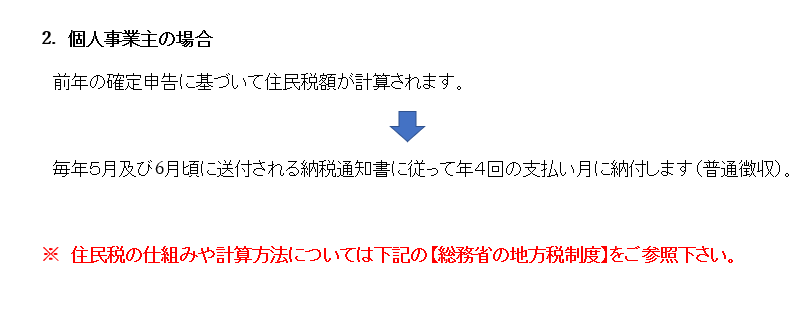

個人事業主の住民税が決定~徴収されるまでの流れ

総務省の地方税制度について

住民税の仕組みや計算方法については下記の【総務省の地方税制度】をご参照下さい。