「税務会計」と「管理会計」の違いについて

「在庫」が増えると「利益」が増えて儲かる?

皆様、こんにちは。代表税理士の渡辺です。

皆様は『税務会計』・『管理会計』という言葉を一度は耳にしたことがありますでしょうか。

税務会計は名前に「税」が入っているとおり、税金計算を目的としております。

管理会社は利益追求のための指標となる業績測定・評価を目的としております。

詳しい内容は以下でお伝えしますが、これらは経営を行う上で必ず知っておかなければなりません。

会社の経営者様は日々経営に奮闘されております。

その経営結果として出てきた数値をもとに弊所では税金予測や利益の確認のために試算表や決算書を作成しています。

試算表の数字からは多くの知見を得ることができます。

決算近くになるとついつい「税金に目が行きがち」ですが、税金計算だけでなく経営判断に役立つ情報としてご活用下さい。

「税務会計」とは?

税務計算を目的とする「税務会計」は税務申告と経営成績の確定のために作られます。

経営は絶え間なく続きますが特定期間の税額確定のために決算期間として便宜的に1年で区切りをします。

そして税務調査ではまずはその区切りが「適正」なものであるか問われます。

「適正」とは…?

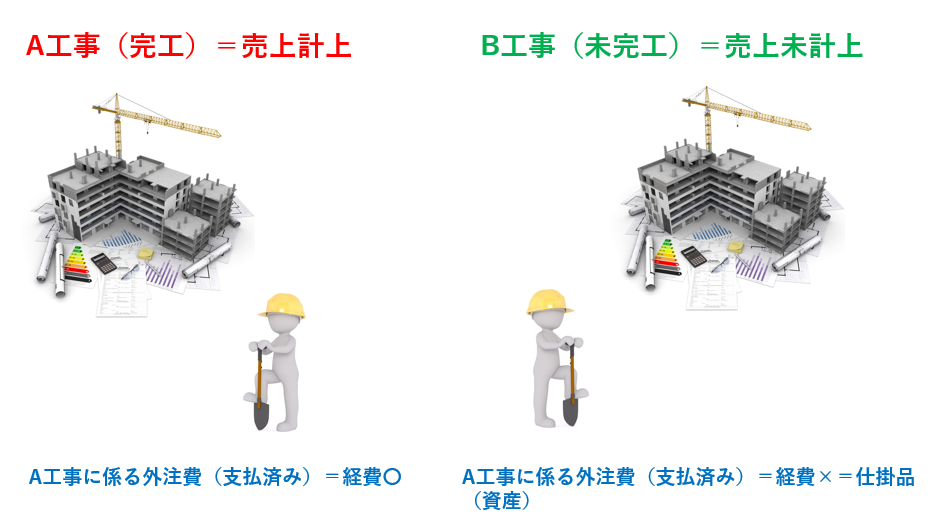

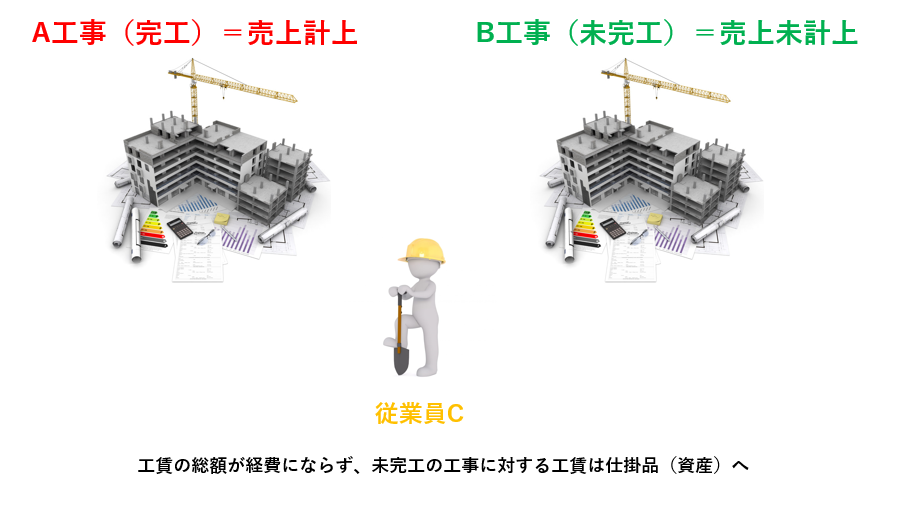

「税務会計」では決算書上に売上計上されている案件に対しての経費だけが計上できるルールです。

たとえ支払済みであっても来期以降の売上に関する材料代や外注費は経費計上してはいけません。

また、従業員への給料や工場家賃、リース代も同様です。

毎月支払う固定費の給料さえも個々の売上に配分しなくてはいけないのです。

その結果、計算上の経費が少なくなることで利益が増えて… 税金も増えていきます。

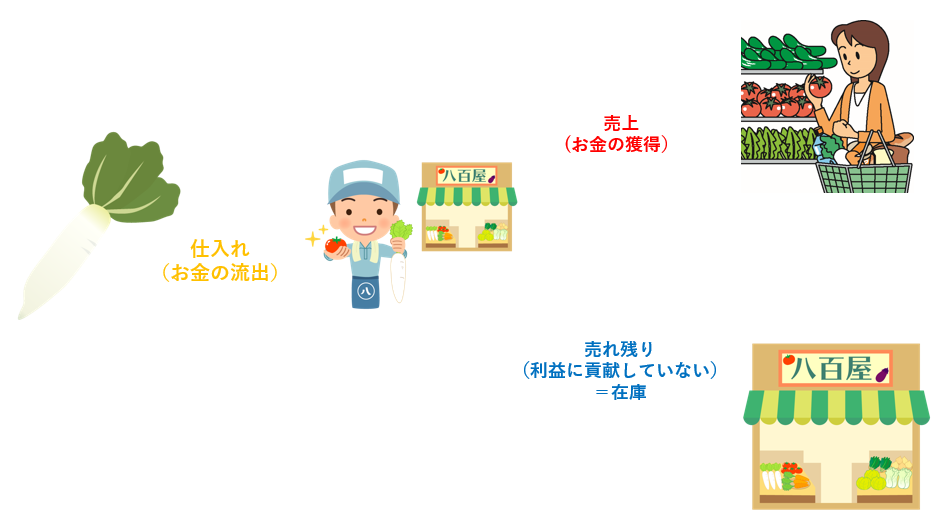

「在庫」は「資産」?

今期の経費として計上されなかった仕入や外注費、固定費(工場家賃、リース代、賃金等)などの出費は、

「在庫」

「仕掛品」

「未成工事支出金」

などとして貸借対照表上の「資産の部」に計上されます。

「在庫」は「税務会計」では資産です。

「キャッシュフロー(お金の流れ)」の考え方では、

《その時点で売上(=利益)に貢献していない出費=「在庫」になります。》

ほどなく売上になれば良いのですが「過剰在庫」として作ってしまうと販売して資金回収するまでに時間がかかってしまいます。

すなわち「資産」どころか『負の資産』になってしまいます。

「税務会計」では売上に対する経費の配賦を求めすぎてしまい、資金の流れすなわち「キャッシュフロー」についての情報が軽視されがちです。

在庫(お金を支払ったが経費ではない)が多いと…

《利益(税金)はあるが、キャッシュ(現金)はない!》

在庫を支払い、税金を支払い… キャッシュが減少してしまいます…

そのため企業経営には「管理会計」が重視されるようになるのです。

「管理会計」とは?

管理会計ではお金を儲けること・増やすことにフォーカスを当てて取り組みます。

結局のところ在庫が増えることが良いことなのでしょうか?悪いことなのでしょうか?

在庫に投入したお金は販売しないと回収できません。在庫を多く持ちすぎると資金の滞留が起こります。

「管理会計」的に言えば在庫が多いのは決して良いことではないのです。

また、売上がいくら多くても粗利(売上ー仕入・外注)が少なくては問題です。

経営管理に役立つ情報を得ることが「管理会計」にとって大切なこととなります。

とはいえ在庫なしでは売上の機会損失を招きます。

在庫は適切な数が大切なのです。

参考

トヨタ自動車の「かんばん方式」「ジャストインタイム」は生産効率を高め一つあたりの固定費を減らしていき粗利確保を目指す方法です。

その他にもM(一個あたりの粗利)とQ(数量)に着目した戦略的な会計の「MQ会計」

西順一郎(著)、宇野寛(著)、米津晋次(著)

西順一郎(著)、宇野寛(著)、米津晋次(著)

生産プロセスの最適化を追求したTOC(Theory of Constraints:制約の理論)や、

スループット会計を提唱した「THE GORL」など様々な企業理系最大化を目的とした考え方があります。

エリヤフ・ゴールドラット(著)、三本木亮(翻訳)

エリヤフ・ゴールドラット(著)、三本木亮(翻訳)

これらはいずれも数字を基に構成されていく理論です。毎月作成する試算表は「管理会計」に応用することはもちろん可能です。持続可能な会社経営のためにご活用していただくことをお勧めします。

最後までお読みいただきありがとうございました。